Os empréstimos na modalidade de capital de giro são os mais utilizados na atividade comercial/empresarial.

Quem tem um CNPJ já utilizou ou vai utilizar desse tipo de empréstimo para pagar dívidas, adquirir produto, matéria prima, fazer alguma reforma ou obter um fôlego no seu fluxo de caixa.

Esse meio de empréstimo costuma, no entanto, ter, além de altas taxas de juros, uma série de cobranças abusivas, especialmente com a inclusão de outros “serviços” na venda do empréstimo, como seguro embutido.

Há algo, todavia, pouco falado e quase imperceptível para quem não entende do assunto, em matéria de abusividade e ilegalidade, que é a cobrança da capitalização de juros diariamente, nesse tipo de contrato.

A capitalização diária de juros

A capitalização de juros é a possibilidade que o banco tem de fazer somar o valor dos juros vencidos sobre o valor total que ainda não foi pago e, sobre essa quantia, aplicar novamente a taxa de juros prevista no contrato.

Em alguns casos, isso ocorre uma vez ao ano, a cada seis meses, de forma mensal, e, por incrível que pareça, até diariamente, como ocorre na maior parte dos contratos de capital de giro.

É ilegal o banco cobrar juros capitalizados diariamente?

A princípio, não há ilegalidade, por parte das instituições financeiras, em cobrar esse tipo de juros de seus clientes (art. 28, §1º, I, da Lei n. 10.931/2004), apesar de ser algo altamente perigoso para o tomador do empréstimo, em razão do aumento exagerado dos valores.

A cobrança da capitalização de juros em período inferior à anual é permitida nos contratos firmados após a edição da medida provisória nº 1.963-17/2000, desde que expressamente pactuada, desde que a taxa anual de juros ultrapassar o duodécuplo da mensal, nos termos do entendimento do Superior Tribunal de Justiça, sedimentado nos enunciados nº 539 e 541, da Súmula da Corte Superior:

Enunciado 539 – STJ: É permitida a capitalização de juros com periodicidade inferior à anual em contratos celebrados com instituições integrantes do Sistema Financeiro Nacional a partir de 31/3/2000 (MP nº. 1.963-17/2000, reeditada como MP n. 2.170- 36/2001), desde que expressamente pactuada.

Enunciado 541 – STJ: A previsão no contrato bancário de taxa de juros anual superior ao duodécuplo da mensal é suficiente para permitir a cobrança da taxa efetiva anual contratada.

Quando estamos falando da capitalização diária de juros, no entanto, ela é permitida desde que esteja, de forma clara, prevista no contrato.

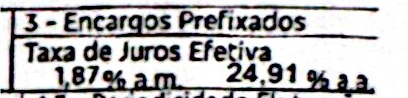

O que acontece, na maior parte das vezes, é o banco se limitar a informar que no contrato de capital de giro haverá a cobrança da capitalização de juros na periodicidade diária, como nesse caso abaixo:

E apresentar, em relação às taxas de juros apenas as taxas mensais e anuais, dessa maneira:

Porém, esse tipo de demonstração da taxa de juros, sem a apresentação da taxa diária, impede a cobrança da capitalização diária, justamente pela falta de ciência, do devedor, acerca de qual seria essa taxa diária.

Possibilidade de revisão do contrato

A cobrança da capitalização diária de juros, feita em desconformidade com o exigido pela justiça, resulta em revisão do contrato, alterando a capitalização diária para mensal:

AGRAVO INTERNO NO RECURSO ESPECIAL – AÇÃO REVISIONAL DE CONTRATO BANCÁRIO – DECISÃO MONOCRÁTICA QUE NEGOU PROVIMENTO AO RECLAMO. INSURGÊNCIA RECURSAL DA PARTE DEMANDADA.

1. Segundo o entendimento firmado pela jurisprudência desta Corte, por meio da Segunda Seção, a cláusula que prevê a capitalização diária, sem a indicação expressa da respectiva taxa diária dos juros, revela-se abusiva, uma vez que subtrai a possibilidade de estimar previamente a evolução da dívida, e de aferir a equivalência entre a taxa diária e as taxas efetivas mensal e anual[…] (STJ, 4ª T., AgInt no REsp n. 2.008.833/SC, relator Ministro Marco Buzzi, DJe de1/6/2023).

APELAÇÃO CÍVEL. EMBARGOS À EXECUÇÃO. CERCEAMENTO DO DIREITO DE DEFESA. INOCORRÊNCIA. CONTRATO BANCÁRIO CELEBRADO POR PESSOA JURÍDICA PARA FINS DE OBTENÇÃO DE CAPITAL DE GIRO. CÓDIGO DE DEFESA DO CONSUMIDOR. INAPLICABILIDADE. COMISSÃO DE PERMANÊNCIA. CAPITALIZAÇÃO DIÁRIA DE JUROS. JUROS REMUNERATÓRIOS.

V. Embora a capitalização diária esteja expressamente pactuada, não há no contrato a indicação de qual seja o seu índice. Desse modo, a ausência de especificação da taxa aplicada para a periodicidade diária subtrai a possibilidade de estimar previamente a evolução da dívida, e de aferir a equivalência entre a taxa diária e as taxas efetivas mensal e anual, evidenciando a abusividade da pactuação e autorizando o afastamento da periodicidade questionada. APELO CONHECIDO E PARCIALMENTE PROVIDO.

(TJGO, PROCESSO CÍVEL E DO TRABALHO -> Recursos -> Apelação Cível 5758987-53.2023.8.09.0006, Rel. Des(a). ALICE TELES DE OLIVEIRA, 11ª Câmara Cível, julgado em 15/07/2024, DJe de 15/07/2024)

Essa alteração, embora dependa da análise de cada caso para se estimar uma possível economia, minimamente pode gerar entre 20% a 30% do valor total da dívida.

Exclusão da inadimplência – descaracterização da mora

Além da revisão do contrato, o fato de ter havido a cobrança de encargos ilegais, no período de normalidade contratual, que é este relativo ao momento em que o devedor ainda não se encontrava inadimplente, retira a sua condição de inadimplente, podendo, inclusive, resultar em anulação de um processo de execução da dívida:

AGRAVO DE INSTRUMENTO. AÇÃO DE BUSCA E APREENSÃO. DECRETO-LEI 911/69. LIMINAR DEFERIDA NA ORIGEM. CAPITALIZAÇÃO DIÁRIA DE JUROS. INFORMAÇÃO DA TAXA DIÁRIA. AUSÊNCIA. ABUSIVIDADE. MORA AFASTADA. RECURSO CONHECIDO E PROVIDO À UNANIMIDADE.

1. A controvérsia recursal trata acerca do acerto ou desacerto da decisão que deferiu a liminar de busca e apreensão.

2. A capitalização diária de juros em contrato de alienação fiduciária é abusiva quando a taxa diária não é informada ao devedor. Precedentes do STJ.

3. A ausência da informação da taxa diária de juros impede a caracterização da mora do devedor.

4. Recurso conhecido e provido para revogar a liminar de busca e apreensão. À unanimidade.

(TJPA – AGRAVO DE INSTRUMENTO – Nº 0806140-16.2024.8.14.0000 – Relator(a): RICARDO FERREIRA NUNES – 2ª Turma de Direito Privado – Julgado em 25/06/2024 )

Isso somente é aplicado aos contratos de capital de giro?

Não. Qualquer contrato bancário que tenha a previsão de capitalização diária de juros sem a especificação de sua taxa, é considerado como ilegal e abusivo, podendo haver a sua revisão judicial.