Uma das maiores dores de cabeça de quem adquire um imóvel é ver a subida vertiginosa das parcelas e do saldo devedor do financiamento feito.

Não importa se esse financiamento foi feito com alguma instituição financeira ou diretamente com a empresa vendedora, uma construtora/imobiliária/incorporadora.

Após alguns anos, começa-se a sentir que o reajuste das parcelas foi muito alto e está consumindo, praticamente, todo o orçamento familiar, podendo chegar ao ponto de não se conseguir pagar esse compromisso, o que gerará a rescisão contratual.

Para evitar esse tipo de situação, algumas atitudes podem ser tomadas pelo devedor, na investigação do que pode ser a causa desse aumento.

Juros

Todo financiamento, via de regra, terá juros.

Não que isso seja uma imposição da lei, mas é que os juros servem para remunerar aquele capital que foi emprestado a alguém e, por isso, dificilmente, quem faz esse tipo de empréstimo abrirá mão de cobrar os juros que, no período de normalidade do contrato, ou seja, quando não há o estado de inadimplência, chamamos de juros remuneratórios/compensatórios.

Há, na cobrança desses juros, alguns limites, especialmente em relação ao percentual e o tipo de pessoa que figura como credor desses juros.

Tem de haver, de igual, forma o cuidado em relação à capitalização mensal de juros, que é algo, inicialmente, pouco perceptível e sem maior relevância, contudo, na evolução do contrato, isso se mostra como um grande vilão.

Nesses outros textos, trato desses assuntos com mais profundidade:

- A Tabela Price vai destruir o seu sonho da casa própria

- 7 perigos em um contrato de compra e venda de imóvel

- Qual é o prazo para revisar um contrato imobiliário?

- 3 formas abusivas de cobrar juros que encarecem as parcelas do seu imóvel

- Quem financiou imóvel com banco, antes de 2009, pode ter direito a diminuição das parcelas ou restituição de valores

- O que faz você perder dinheiro em um contrato imobiliário

- É possível conseguir liminar para reduzir valor de prestação de imóvel financiado junto à construtora

- Meu imóvel foi financiado junto à construtora e as prestações só aumentam a cada mês

Correção monetária

Outro encargo que haverá, na atualização dos valores, é a correção monetária dos valores, algo diferente dos juros, visto que a correção tem a função de recomposição dos valores, ante a perda inflacionária.

Essa correção monetária, de igual modo, encontra alguns regramentos legais, devendo ser realizada, quando prevista no contrato, segundo os ditames legais.

Nesses outros artigos, falo mais sobre isso:

- TJ-SP fixa correção monetária anual em contrato de venda de imóvel

- Correção monetária de contrato de compra e venda de imóvel é alterada para anual

- Correção monetária em contrato imobiliário com prazo menor que 12 meses é ilegal

- Entenda a correção monetária e juros na restituição das parcelas pagas pela rescisão de contrato de imóvel

- Imóvel adquirido antes de 2004 só pode ter correção monetária anual

Atualização de valores além do previsto no contrato

Embora seja permitida a aplicação de juros e correção monetária, sobre o valor emprestado, nesse tipo de financiamento, tudo isso deve estar previsto no contrato.

Não há aplicar a incidência de juros e/ou correção monetária sem uma cláusula, no contrato, assinado pelo comprador, dizendo que a correção e os juros se darão de tal forma.

Esse seria um dos primeiros pontos a se analisar, em um contrato de compra e venda de imóvel onde se está notando um aumento elevado dos valores.

É que, por incrível que pareça, há contratos que foram feitos sem essa previsão de incidência de juros e/ou correção monetária. Há casos, ainda, que os índices pactuados são muito menores do que estão efetivamente sendo cobrados.

E pior, em algumas circunstâncias, o credor afirmar que cobra apenas o que está previsto no contrato, contudo, quando se observa a planilha de pagamentos, especialmente após a realização de uma perícia, é possível notar que os valores cobrados estão sendo reajustados em desconformidade com o contrato, utilizando-se, claro, de percentuais muito superiores ao que deveria ocorrer.

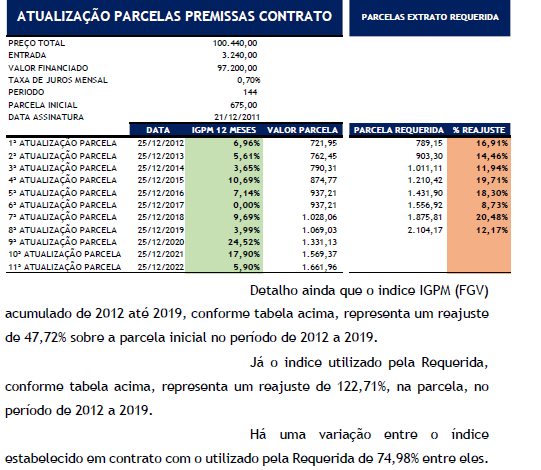

Em um caso que atuei, houve a apuração de que o índice da correção monetária, IGP-M, no caso, estava sendo cobrado em percentual muito maior que o realmente existente, porque o acumulado do referido índice, de 2012 a 2019, foi de 47,72%, enquanto que a empresa calculou essa correção aplicando 122,71%.

Uma cobrança abusiva de “apenas” 74,98% a mais entre o que realmente havia ocorrido e os valores que a imobiliária dizia ser o correto:

Essa diferença de aplicação dos percentuais, resultou em uma cobrança, a maior, do cobrador, de R$ 76.681,57:

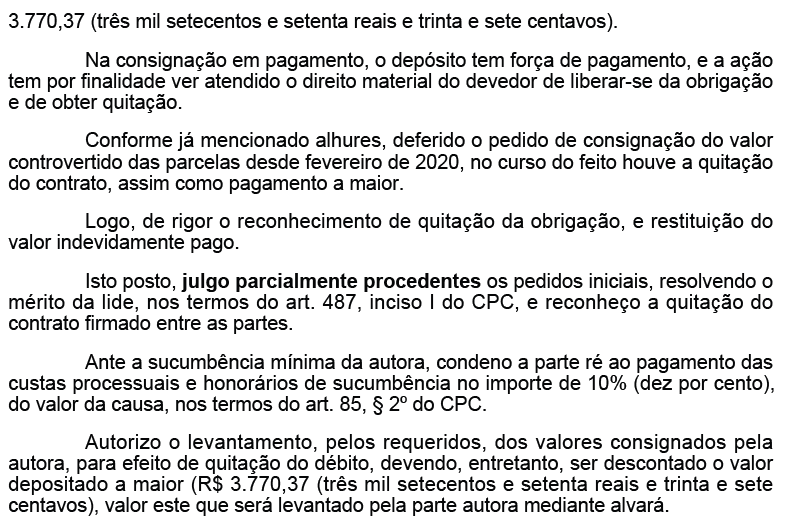

Inegavelmente, esse tipo de cobrança, por estar em desacordo com o que fora previsto no contrato, não é tolerada pela Justiça, determinando-se a correção da cobrança e, quando houve o pagamento além do devido para quitação do contrato, a restituição da quantia que foi paga a maior:

Essa situação de cobrança de valores além do previsto no contrato, infelizmente, não é algo incomum de vermos, na prática, acontecendo.

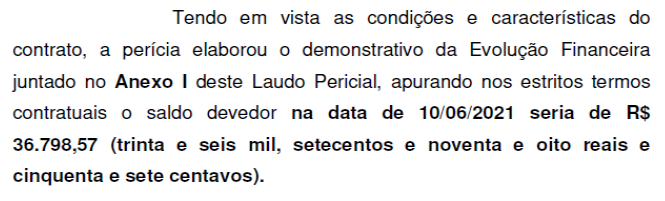

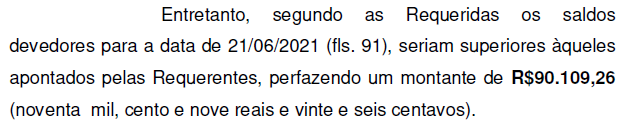

Em outro caso que atuei, a perícia constatou que o saldo devedor, para quitação do contrato, em determinada data, seria de R$ 36.798,57, enquanto que as empresas vendedoras, cobravam, para a mesma data, o valor de R$ 90.109,26, uma diferença de R$ 53.310,69:

Novamente, esse tipo de cobrança não é permitido pela Justiça, determinando-se o recálculo da dívida:

Por outro lado, comporta provimento quanto ao recálculo das parcelas vencidas e vincendas diante da inobservância por parte das requeridas do pactuado na elaboração dos respectivos reajustes, conforme demonstrado pelo laudo pericial.

Neste sentido:

“APELAÇÃO CÍVEL Nº 1014261-27.2019.8.26.0344 APELANTES: Pamela Paloma Cardoso Pereira APELADA: Loteadora Assaí S/s Ltda. e Gimar Empreendimentos Ltda COMARCA: Marília3ª Vara Cível VOTO: 38261 Compromisso de compra e venda. Revisão. Propositura por promitentes compradores. Sentença de improcedência. Inconformismo. Ainda que as cláusulas impugnadas não se afigurem objetivamente abusivas, eis que apenas preveem juros de mora e correção monetária dentro dos limites legalmente impostos, como bem constou da a sentença, é certo que remanesce a necessidade de aferir se tais cláusulas, na prática, estão sendo regularmente observadas pela apelada. Error in procedendo durante a instrução probatória do feito. Prova dos fatos especialmente a alegação de que os reajustes se dão sem a devida transparência, sem qualquer memória de cálculo, mediante aplicação de juros sobre juros e, ainda, que não estão sendo devidamente amortizados os valores pagos. Provimento, para anular a sentença e determinar complementação da instrução probatória, com prova pericial”.

Dessa forma, a parcial procedência do pleito é medida que se impõe.

DISPOSITIVO.

Ante o exposto, JULGO PARCIALMENTE PROCEDENTE os pedidos para:01) fixar o valor do saldo devedor em R$3.150,30 (três mil, cento e cinquenta reais e trinta centavos) em 02/2023, conforme laudo de fls.489/520, devendo os valores pagos a mais serem dele descontados;

Conclusão

Uma análise cuidadosa em relação ao contrato, aliado aos conhecimentos teóricos e práticos, é imprescindível para a adoção de estratégias jurídicas eficazes para a revisão de valores de financiamento de imóvel.

Nem sempre haverá, nas cláusulas contratuais, alguma ilegalidade facilmente perceptível, porém, é possível que a irregularidade da cobrança dos valores seja justamente pela inexistência de aplicação correta dos próprios índices para atualização dos valores, algo que pode ser questionado a fim de redução, quitação ou até devolução de quantias pagas.