A alienação fiduciária como forma de garantia do pagamento de uma dívida é uma excelente ferramenta para recebimento do crédito.

Para o devedor, no entanto, essa garantia pode significar um prejuízo patrimonial gigantesco, ainda mais considerando-se o pequeno prazo para pagamento, sem possibilidade de se comprometer com a realização do leilão para venda do bem dado em garantia.

No geral, após a inadimplência, o credor, geralmente um banco, irá realizar a notificação, via cartório, para que o devedor quite todo o débito em atraso, em 2 ou 3 meses.

O curto prazo da notificação

Essa notificação terá um prazo limite para pagamento de tudo que estiver atrasado de 15 dias, tanto parcelas, como encargos moratórios, custas e honorários de advogado.

Não sendo quitado o débito, haverá a consolidação da propriedade em favor do credor e, posteriormente, a realização do leilão.

Esse prazo muito curto para pagamento do débito é um dos principais fatores que impedem as pessoas de se reorganizarem financeiramente para quitar suas dívidas.

Quando se obtém um crédito, as pessoas buscam, ao longo do tempo, realizar o seu pagamento, contudo, no decurso da vida normal de qualquer um, as dificuldades do cotidiano podem tornar difícil o cumprimento do pagamento daquela parcela do empréstimo/financiamento que foi feito.

E, em muitos casos, a obtenção de um pouco mais de prazo para isso seria fundamental para a obtenção de todos os recursos necessários para a quitação da dívida, porém, o regramento da Lei de n.º 9.514/97, com prazo exíguo para pagamento, muita das vezes, impede que isso aconteça, submetendo o bem dado em garantia – um imóvel – a leilão.

Nulidades e alternativas para se evitar ou anular o leilão

O fato de o credor estar realizando o procedimento para a realização do leilão ou, ainda, ter sido efetuado a arrematação do imóvel, não significa que o procedimento esteja todo correto ou que nada mais possa ser feito.

Há diversas irregularidades que implicam na invalidação do leilão, com devolução do imóvel ao antigo proprietário ou, então, impliquem em hipótese de indenização por perdas e danos.

Nos textos abaixo, você pode ter uma noção maior acerca dessas nulidades e alternativas que podem ser tomadas em situações como essas:

- Antigo proprietário pode ser indenizado por leilão com nulidades;

- Até quando posso pagar as parcelas do meu imóvel para retirá-lo do leilão?;

- 5 erros na avaliação de um imóvel que podem suspender ou anular o leilão judicial;

- O documento essencial para saber se houve irregularidade no leilão do seu imóvel;

- Descrição incorreta ou deficiente de imóvel em edital de leilão pode resultar em nulidade;

- Você pode ter dinheiro para receber mesmo perdendo o seu imóvel em um leilão;

- Nulidades na intimação por edital para leilão de imóvel financiado;

- Leilão de imóvel pode ser cancelado por uma letra ou um número;

- Meu imóvel financiado está indo a leilão sem eu saber

Não se engane: havendo nulidade no procedimento que originou o leilão, todos os demais atos serão nulos, importando no cancelamento do leilão ou, ao menos, em pagamento de indenização pelo credor em favor do devedor.

Um prejuízo de R$ 1.100.000,00 evitado

Há pouco tempo fui procurado por uma pessoa nessa situação, com o imóvel sendo submetido a leilão por uma dívida que era pouco maior do que 10% do valor do imóvel.

A dívida, de pouco mais de R$ 300 mil, estava levando o bem que valia mais de R$ 2 milhões para venda forçada em um leilão público.

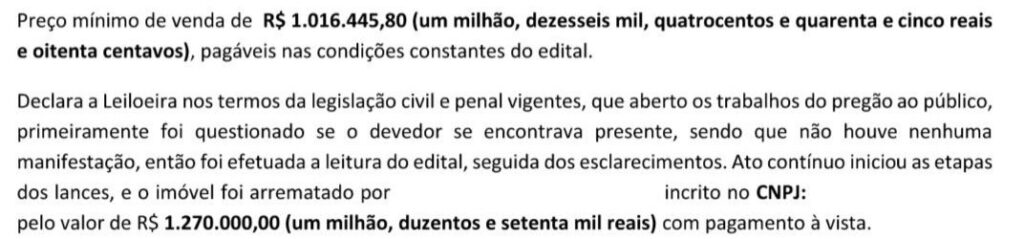

Diante dessa situação, foi proposta ação judicial para suspender a concretização do leilão que havia sido feito, com a venda do imóvel por pouco mais de R$ 1,2 milhão:

Ao analisar o caso, o magistrado concedeu a medida liminar pedida para suspender a concretização do leilão, suspendendo a consolidação da propriedade que o banco havia realizado:

Em razão do leilão realizado, o imóvel que valia mais de R$ 2 milhões e arrematado por pouco mais da metade, geraria uma devolução de pouco mais de R$ 900 mil à antiga proprietária, após os descontos das despesas totais, um prejuízo de mais de R$ 1.100.000,00:

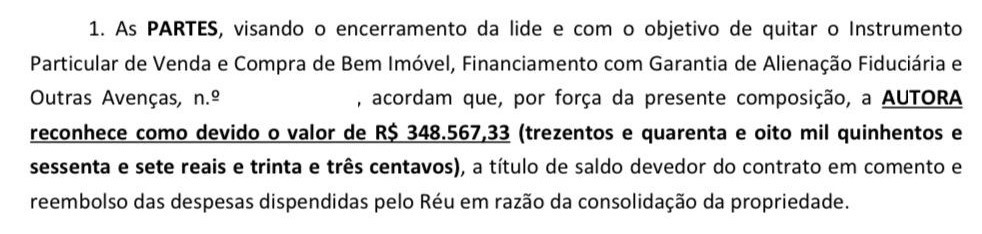

No decurso do processo, a proprietária do imóvel conseguiu realizar a venda do bem, pelo valor de R$ 2,4 milhões, obtendo os recursos necessários para quitar integralmente a dívida com o banco, realizando um acordo com esse fim:

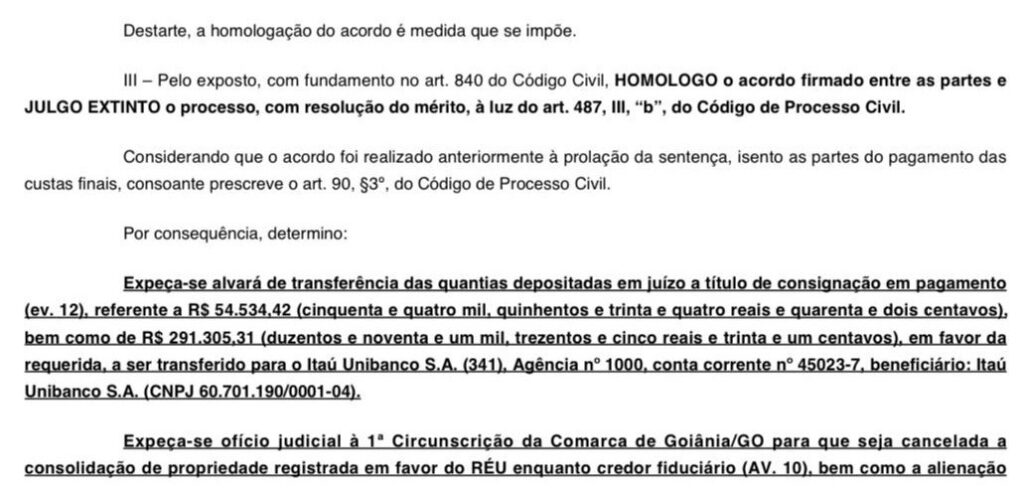

Que foi homologado pela justiça:

Prazo para reorganização financeira é essencial

A defesa judicial, em casos que envolvem patrimônio sensível, como imóveis, necessita de estratégia jurídica correta para evitar perdas significativas, especialmente quando se busca evitar que medidas expropriatórias ultimem os últimos recursos que as pessoas têm para se reorganizarem financeiramente.

Em muitas situações, a obtenção de um prazo maior para que se consiga vender um bem, com tranquilidade, pelo preço de mercado, pode significar a reestruturação ou fracasso.

E isso não se trata de não pagar a dívida ou, em muitos casos, de se obter alguma vantagem financeira indevida, mas apenas possibilidade de reestruturação, sem que haja prejuízos financeiros maiores pela dureza do prazo imposto pela lei para a execução extrajudicial.