Assumir a responsabilidade pelo pagamento de um financiamento habitacional é uma das principais formas que o brasileiro tem para realizar o tão esperado “sonho da casa própria”.

E até hoje não conheci ninguém que tenha feito um contrato como essa com a intenção de não pagá-lo, ainda mais quando esse contrato envolve algo tão básico para qualquer um: a moradia.

Porém, a vida é cheia de imprevistos e atrasar algumas poucas parcelas ou até várias é muito comum. Não bastando as próprias eventualidades que acontecem com qualquer um, ainda temos diversos encargos abusivos cobrados por bancos e construtoras que impedem o pagamento normal do contrato.

E, independentemente da causa do não pagamento das parcelas daquele financiamento imobiliário, é certo que consequências desastrosas acontecerão ao comprador que se tornou inadimplente.

Sem sombra de dúvida, o principal problema enfrentado, nesse tipo de caso, é acontecer o leilão extrajudicial do imóvel e, posteriormente a ele, a ação de imissão para a retirada do agora ex-proprietário do bem que ele investiu tanto.

Sabendo dessa dura realidade que acomete diversas pessoas no país, preparei esse texto, de linguagem simples, prático, objetivo e que busca trazer um fio de esperança para pessoas que possam estar passando por essa situação, no sentido de alertá-las de direitos que possuem e que são, diariamente, violados por instituições bancárias e empresas do ramo imobiliário.

Essas violações podem, em muitos casos, impedir ou cancelar aquele leilão que foi feito, por meio de nulidades existentes no procedimento de execução da garantia por meio de alienação fiduciária e, também, a redução de valores cobrados por meio de revisão contatual dos encargos, principalmente dos juros.

1ª Forma – Revisão do contrato – cobrança de juros além do permitido

Uma das principais cobranças abusivas que envolvem contrato de financiamento de imóvel, que é capaz de alterar todo o cenário de inadimplência do comprador, é o relacionado aos juros do período de normalidade contratual. Isto é, os juros cobrados no momento em que não havia o atraso no pagamento dos valores.

Existem regras específicas para financiamentos feito com bancos, com construtoras, períodos em que foram feitos, se o financiamento é por meio do SFH, Carteira Hipotecária ou outro modo.

Eu trouxe, nesses outros textos, diversas informações acerca dos motivos pelos quais os juros podem estar sendo cobrados de forma equivocada do seu contrato:

- Meu imóvel foi financiado junto à construtora e as prestações só aumentam a cada mês

- Mudança na lei passa a permitir a cobrança de capitalização de juros

- A Tabela Price vai destruir o seu sonho da casa própria

- Quem financiou imóvel com banco, antes de 2009, pode ter direito a diminuição das parcelas ou restituição de valores

- 3 formas abusivas de cobrar juros que encarecem as parcelas do seu imóvel

Sempre é recomendado que o seu contrato e a sua planilha de pagamento sejam analisados por um profissional especializado na área para que ele possa te orientar sobre as alternativas caso haja cobrança de juros de forma irregular.

Havendo cobrança irregular de juros, essa questão será interessante de ser alegada porque o seu reconhecimento faz a chamada descaracterização da mora, ou seja, é considerado que o comprador, em situação de inadimplência, não se colocou dessa maneira de forma espontânea, mas isso aconteceu em razão das cobranças abusivas do vendedor, algo que impede o seguimento da execução do contrato.

O Superior Tribunal de Justiça (STJ), no julgamento do Recurso Especial 1061530-RS, submetido ao rito dos repetitivos, firmou a tese de que a mora é descaracterizada pelo reconhecimento da abusividade de valores exigidos no período da normalidade contratual. Confira-se:

DIREITO PROCESSUAL CIVIL E BANCÁRIO. RECURSO ESPECIAL. AÇÃO REVISIONAL DE CLÁUSULAS DE CONTRATO BANCÁRIO. INCIDENTE DE PROCESSO REPETITIVO. JUROS REMUNERATÓRIOS. CONFIGURAÇÃO DA MORA. JUROS MORATÓRIOS. INSCRIÇÃO/MANUTENÇÃO EM CADASTRO DE INADIMPLENTES. DISPOSIÇÕES DE OFÍCIO. DELIMITAÇÃO DO JULGAMENTO (…) I – JULGAMENTO DAS QUESTÕES IDÊNTICAS QUE CARACTERIZAM A MULTIPLICIDADE. ORIENTAÇÃO

1 – JUROS REMUNERATÓRIOS (…) ORIENTAÇÃO

2 – CONFIGURAÇÃO DA MORA a) O reconhecimento da abusividade nos encargos exigidos no período da normalidade contratual (juros remuneratórios e capitalização) descarateriza a mora; (…) Recurso especial parcialmente conhecido e, nesta parte, provido, para declarar a legalidade da cobrança dos juros remuneratórios, como pactuados, e ainda decotar do julgamento as disposições de ofício. Ônus sucumbenciais redistribuídos.” (REsp 1061530/RS, Rel. Ministra NANCY ANDRIGHI, SEGUNDA SEÇÃO, julgado em 22/10/2008, DJe 10/03/2009).

Um dos temas correlatos à cobrança de juros é a sua capitalização, que faz, em muitos casos, a dívida exceder valores inimagináveis inicialmente, quando o comprador firmou o contrato.

E a capitalização irregular de juros, como a cobrança deste último também de forma irregular, faz com que haja a descaracterização da mora, evitando-se eventual procedimento de leilão extrajudicial.

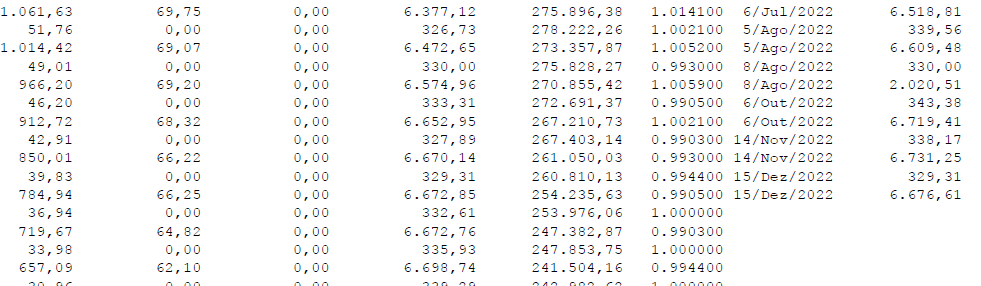

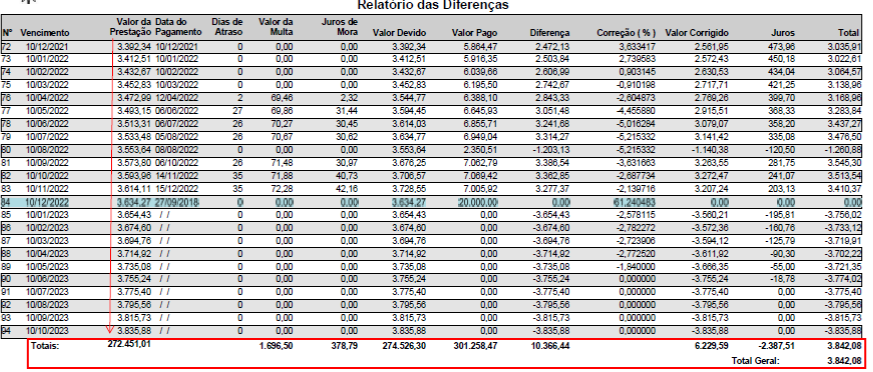

Para que você tenha uma noção acerca do impacto da cobrança de juros capitalizados de forma ilegal/abusiva, veja esse exemplo, onde o banco dizia que a compradora ainda devia um saldo devedor de R$ 253.976,06:

Porém, depois de revisão dos valores, por perito judicial, na verdade, ela não devia mais nenhum centavo à instituição financeira e tinha um saldo credor em seu favor de R$ 3.842,08:

Esse é apenas um dos vários exemplos que existem sobre cobranças abusivas cobradas por bancos e empresas do ramo imobiliário na hora de receberem os valores da venda do imóvel.

Veja algumas dessas decisões acerca de cobrança abusivas de valores em contratos imobiliários:

- Juíza ordena redução de saldo devedor cobrado por construtoras

- TJ-GO afasta capitalização mensal de juros em contrato imobiliário

- Contrato de venda de imóvel inferior a 36 meses deve ter correção anual

- Na ação de consignação, depósito tem força para quitar débito, diz juíza

Há, em vários contratos (não em todos) irregularidades como essas, algumas, tão imperceptíveis, que somente são descobertas após a realização de uma perícia por perito judicial.

É importante que o comprador que se vê em uma situação de incapacidade de o pagamento das parcelas agir o quanto antes para que o seu contrato seja analisado e, sendo o caso, ingressar com medida judicial para revisão o quanto antes.

Até que haja a confirmação das cobranças abusivas, não há impedimento para que o credor tome as atitudes de execução do contrato e a revisão, na justiça, pode levar certo tempo, por isso é importante agir de forma antecipada.

2ª Forma – Nulidades no processo de execução da alienação fiduciária

Outra maneira que se pode buscar a permanência do comprador no imóvel ou até a reversão de um eventual leilão que tenha ocorrido é mediante a análise do processo de execução da alienação fiduciária e a existência de vícios/nulidades que podem tornar o procedimento todo como inválido.

Para esse tipo de situação, o comprador tem de buscar, perante o cartório de registro de imóveis onde o seu bem possua matrícula, a microfilme ou microfilmagem das intimações e consolidação da propriedade. Em alguns locais, também é denominado de processo integral da consolidação da propriedade.

Sem a análise desse documento, que é uma espécie um processo administrativo, feito no cartório, para que haja, futuramente, o leilão do imóvel, é quase impossível alegar qualquer nulidade que possa ter ocorrido.

Muitas defesas sem sucesso, em processos judiciais, são resultado de análises malfeitas, alegações genéricas de questões que demostram que o profissional não tem a mínima noção do que está tratando e/ou ausência de documentos indispensáveis para uma ação como essa, principalmente o processo integral da consolidação da propriedade.

É comum acontecer, nesse tipo de processo perante o Cartório, várias irregularidades. E, a princípio, nem o Cartório nem a instituição credora se importam com a legalidade do procedimento, mas será possível o seu questionamento perante a Justiça.

Dentre essas irregularidades, as que chamam mais atenção e que são, digamos, mais poderosas, para anular um leilão são aquelas relacionadas à intimação do devedor para purgação da mora e sobre as datas, horários e local do leilão.

Nesses outros textos, trago informações mais detalhadas sobre essas nulidades:

- Meu imóvel financiado está indo a leilão sem eu saber

- Nulidades na intimação por edital para leilão de imóvel financiado

- Descrição incorreta ou deficiente de imóvel em edital de leilão pode resultar em nulidade

- Leilão de imóvel pode ser cancelado por uma letra ou um número

Eu digo que são hipóteses mais robustas para derrubar um leilão porque são visualizadas mais facilmente pelo magistrado, possibilitando a obtenção de uma liminar para paralisar o procedimento do próprio leilão.

A questão de cobranças abusivas encontra mais resistência para a concessão de uma liminar imediata para se evitar o leilão, enquanto que essas nulidades, possuem um caminho mais simplificado para alegação e comprovação.

Havendo irregularidades, certamente será possível alegá-las perante o Judiciário para impedir a realização do leilão ou, então, a sua reversão, conforme decisões da própria justiça:

- Juíza anula leilão extrajudicial de imóvel por intimação irregular de devedor

- TJ-GO suspende desocupação de imóvel por irregularidades em procuração

- Juiz suspende leilão de imóvel por indícios de assinatura falsa em notificação

3ª Forma – Pagamento dos valores em atraso ou quitação integral da dívida

Não havendo a possibilidade de revisão dos valores e/ou nulidades no processo de consolidação da propriedade, uma alternativa que o comprador tem é de efetuar o pagamento do débito para que não o seu bem não seja leiloado.

Antigamente, os compradores poderiam, até a data da realização do leilão, quitar somente as parcelas em atraso de seu imóvel para que houvesse a retirada do bem do leilão designado.

Isso mudou no ano de 2017 e eu explico melhor nesse outro texto.

Agora, o pagamento das parcelas em atraso somente pode ocorrer até a consolidação da propriedade. Após isso, o comprador terá apenas a preferência, com os demais que disputarem o leilão, para fazer a arrematação do imóvel.

Há magistrados, no entanto, que entendem que ainda se pode fazer o pagamento das parcelas em atraso até a ocorrência do leilão, como nessa situação: Juiz suspende leilão de imóveis para devedora quitar empréstimo atrasado

Isso poderá, no curso do processo, facilitar a resolução do caso por meio de um acordo com a parte credora.

Por último…

Esses são apenas alguns exemplos de medidas que o comprador de um imóvel pode tomar para evitar que o seu bem seja perdido em um leilão ou, caso até tenha ocorrido o leilão, que consiga revertê-lo.

Não se esqueça, ainda, que em uma situação como essa, o relógio corre contra você e cada segundo é importante para impedir que haja a perca do imóvel, por isso, não deixe para depois a resolução desse problema, achando que isso não trará nenhuma consequência negativa.

Quanto mais o tempo se passa sem a tomada de uma atitude, numa situação dessa, tornam-se mais escassos os meios de defesa para o comprador.